千虹医药网11月8日讯 10月30日,全亿健康药房连锁有限公司在宣布获得几十亿元B轮融资的同时,与成都芙蓉、宜宾天天康等5家连锁药店签订了合作协议。此前,全亿健康曾获得基石资本数十亿元的投资,之后全亿健康的收购战绩斐然,扩张范围涉及三省,包括江苏的恒泰、中诚、济生堂,浙江的温州一正、叶同仁,河北的廊坊一笑堂。全亿健康收购的大手笔令人关注,尤其是对恒泰的并购,当时在江苏的连锁药店中引发了巨大的反响。

全亿健康此番强势进军四川,无疑将成为实施大西南聚焦战略的一心堂的主要竞争对手,使得原本有些明朗化的四川药店格局产生新的变数。在加入全亿健康阵营的连锁药店中,不乏百强药店的身影,目前全亿健康的销售总额已逾50亿元,成为构建药店竞争新格局的主导力量之一。

如果说此前药店圈发生的并购只是一个简单直接的买买买市场,那么从今年下半年开始,并购已进入到一个配置更加有效率、利益更加均衡、合作方式越来越多样化的共赢时期。多股并购力量的存在也从早期的增加门店和销售规模的比拼,发展到后期的整合质量的较量,这也将决定并购主体对被并购对象吸引力的增强或减弱。

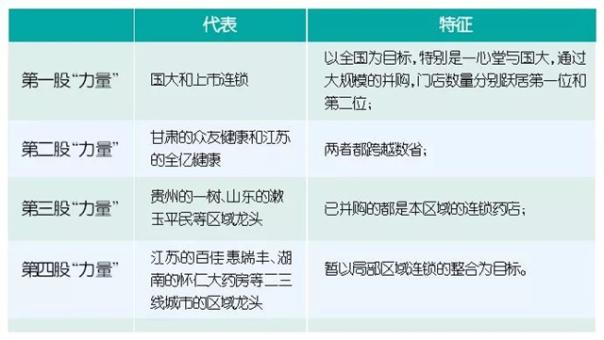

并购的四股主导“力量”

当前,药店的并购接二连三,但对药店竞争格局产生主导作用的有四股“力量”。

在这场并购大战中,第一股“力量”的表现依然抢眼,如益丰以参股的形式与河北新兴“联姻”,老百姓用控股方式获得内蒙古通辽泽强的“话语权”,这对其全国市场的布局可谓意义重大、影响深远。而且它们有先手优势,在深耕重点市场的同时,不断向全国各自的空白点发力。

第二股“力量”的扩张给人留下想象的空间,如已经拥有巨大“体量”的众友健康走出西北后在浙江和安徽,以及手握雄厚资金的全亿健康为实现年底总销售额60亿元的目标,在四川和河北接下来还会有多大的并购力度?

“第三股”力量如贵州一树在本省内的优势明显,基本把该省主要的连锁药店“一网打尽”,尽可能压缩了竞争对手的并购空间,当前的主要任务是整合与消化。

第四股“力量”开始崭露头角,一手抓发展,一手寻找志同合者,在前三股“力量”的大军压境下究竟会有多大作为,有待进一步观察。

并购进行到现阶段,卖掉企业套现不再是连锁药店的首选,经历了加盟热后,大部分被并购标的都选择成为并购主体的一员,控股、参股两种方式都有捧场客。

越来越多的百强连锁加入并购合作的行列,对整个药店行业的整合速度起到了助推的作用,这种作用表现在两方面:一方面促使更多的连锁药店追逐资本浪潮的步伐,另一方面大大增加了内部各方面整合的迫切性。

自发整合将成明日黄花

燕喜堂和贵州一品与其他连锁的自发整合,曾被视为业内的佳话,此后有一些连锁也有类似的合作,如四川东升大药房、巴中怡和药业连锁、南充嘉宝堂正红大药房、成都同乐康桥大药房等6家连锁以所有门店资产入股,共同成立股份制新公司,此举更是一时吸尽眼球。然而在资本浪潮的冲击下,药店的自发整合过程困难重重,容易产生变数。

面对老百姓和益丰在江苏的大举并购,江苏的连锁由先声再康主导,曾联合江苏各地多家区域龙头连锁,共同探讨股权合作,结果没有下文。河北的唐人医药同样谋划过与新兴、华佗等几家当地的主流连锁共同组成一个河北区域的大连锁,也没有成功。

今年1月,唐人医药与通辽泽强签订合作战略协议,按照协议规定,双方将进行股权合作,未来通辽泽强成为唐人医药的子公司,通辽泽强的原股东将占有唐人医药一定比例的股份。按照双方的设想,先在河北市场打好基础,然后在京津冀、东北等地发力并购,做大规模,谋求主板上市。然而在9月29日,老百姓发布公告称,拟以27137万元收购通辽泽强51%的股权,这意味着通辽泽强将成为老百姓旗下一员。

10月30日,巴中怡和药业连锁出现在与全亿健康的签约名单上。在签约仪式上,其中一家连锁老总表示面对急剧整合的市场,已经不容许企业慢慢自我发展。显然,这种心态在连锁药店中有一定的代表性,可视为对自发整合失去兴趣或耐心的注解。

能够获得一笔现金,保留一定的股份,借助收购方的实力企业还可以得到各方面的提升——对于药店的创办者来说,这种方式的吸引力显而易见。通过转让51%的股权,通辽泽强的持股人获得了27137万元的现金,虽然有对净利润的股权对赌协议,但输入老百姓相对先进的管理、商品等体系后,估计通辽泽强要提升净利润,难度也不大。

为了加快“扩军”和抢占“地盘”,国大计划引进战略投资者,原来全资收购的益丰也采用了参股的形式。更激烈的并购竞争将提供给被并购对象更多的自主权、更灵活的合作方式和更广阔的发展前景——吸引力要比自发整合的方式大得多。

药店新竞争格局初具

作为后来者,全亿健康的目标明确:整合以收购各区域的龙头连锁为对象,“做单一城市的寡头”,如收购常州的恒泰与中诚后,成为当地第一大连锁。其实,近期益丰收购的广州康信、老百姓收购通辽泽强,何尝不是如此?这些大手笔的收购,一下子就建立了在当地市场的主导地位,等于加速了药店新竞争格局的形成。

经过几年的并购,药店的新竞争格局雏形已经形成,以省划分,可分为三种情况,一种是一家连锁独大,即使有外来连锁的并购,也不足以动摇其地位,如广东、甘肃等;一种是两强或三强并存,如山东、贵州等;还有一种属于局势尚不明朗,未来还可能出现较大变数的,如广西、四川等。

以四川为例,四川的中小连锁数量众多,一心堂通过一系列的并购,目前在四川的门店数量超过500家,而全亿健康通过此次并购,所获得5家连锁的门店数量约为200家左右,两者相加不到1000家,而四川全省去年的药店数量为30000多家,占比仅为3.3%。再以广西为例,上市连锁老百姓、大参林、一心堂都在广西拓展多年,本土有一心、桂中、康全等,大家暂时还处于相持阶段,因此并购显然会成为改变该省药店竞争格局的最大影响因素。

事实上,在未来的竞争中,不仅大参林、一心堂会加大对广西市场的拓展力度,准备冲刺上市的健之佳也把毗邻的广西作为上市后的重点拓展对象。全亿健康的信心缘自江苏的并购,把恒泰、中诚和济生堂收归旗下后,其规模已和先声再康相当,以全亿健康的资金实力,再收购两三个规模上亿的连锁问题不大,但也要看其主要竞争对象先声再康、益丰的反应。

而那些竞争形势尚未明朗的省份,大部分都是药店数量较多、药品零售市场规模较大,在全国位居前列,如江苏、浙江等。从竞争的角度来看,这些省份不但是并购力量角逐的主战场,也是竞争新格局的最大变数。

不过,即便上述的几股主导并购力量进行了几年的“扫荡”,所收购的门店依然只占全国药店数量较小的比例,这意味着在未来几年,像美国由几家大型连锁占据药店大部分市场份额的局面不会出现。但在整合的大趋势下,药店之间的整合会加速,而且投入大型连锁怀抱的药店数量会越来越多。

记者手记

并购渐趋多元,如何借力使力?

在并购潮兴起的初期,曾有药店老总对这种狂飙式的扩张提出质疑。这很正常,因为最终决定药店生存的是经营质量,比如看上市连锁的季报或年报,也有关店的数量。

不过稳步扩张显然不是资本的玩法,药店从引入风投那刻起,风投就改变了药店原来的竞争方式,再也不是比促销、比价格等,而是比扩张的速度,先占领市场,拥有战略主动权。这种扩张的特点是快和猛,甚至在竞争对手还没有做出反应前,强弱已发生变化。

在资本扩张盛行的今天,即使药店的模式再有竞争力,终究要按部就班,这意味着无论是发展速度还是成长空间,都会远远落后。

正所谓“天下分久必合”,药品零售市场政策和市场环境的巨变,使强存弱汰的趋势更加明显。做强无非两种方式,一是借力,借资本之力;二是合力,合各方之力。借资本之力,做大是第一步;做大吸取各方资源,这是第二步。

既然合是大势,就应该顺势而为。如果说在并购大潮的前期,许多连锁药店都看不清发展的方向,那么现在绝大部分的连锁都已明白整合大势不可抗拒,当务之急是如何应势而生,为企业谋求一个美好的未来。

并购进行到现在,已经不再是纯粹的交易,还融入了共赢的合作理念,由此诞生了更多的并购合作模式。资本“盛宴”机会错过将不会再有,何不选择一个适合自己的对象,痛痛快快爱一场——先做大,再做强。