千虹医药网11月10日讯 上周,新康界从资本运作角度对医药行业中华老字号品牌——九芝堂进行了分析,了解到九芝堂前几年发展迟滞的原因,并分析其未来布局如何。今天,我们再来分析一下同样有着悠久历史的老字号——太安堂,看看这家医药行业老字号上市七年来在资本界表现如何。

“太安堂”是一代杏林宗师柯玉井公于1567年在潮州创建的中医药圣殿,拥有御赐的“太安堂”牌匾和太医院院使万邦宁惠赠的御医宝典《万氏医贯》两大镇堂之宝。公司原名皮宝制药,2010年登陆深圳中小板。公司自上市以来,营业收入与净利润一直保持高速增长,但公司股价表现一直表现平平,截止2017年10月25日收盘,公司股价为每股9.81元,公司上市7年多,股价涨幅几乎为零。

定增募资布局产业链上下游

重资本投入能否达到预期?

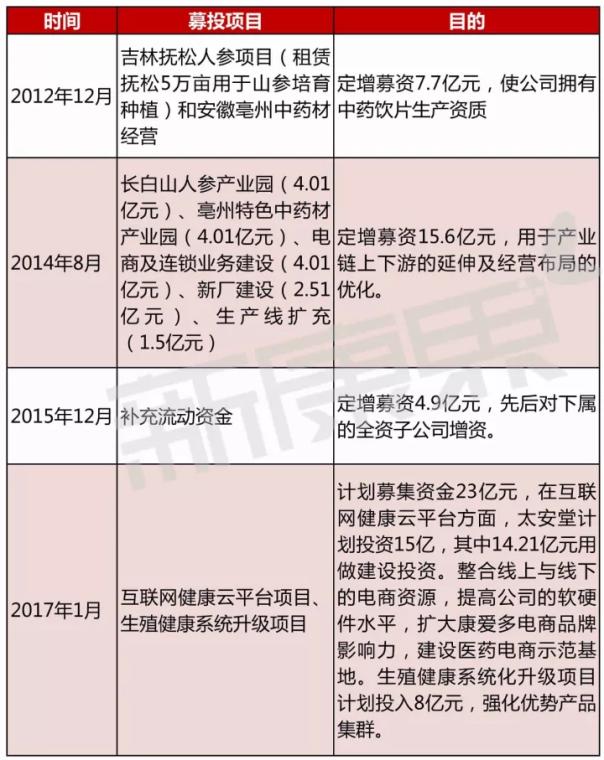

太安堂自上市以来,一直忙于产业链上下游的扩张布局。自2012年起,进行了几次定增募投,数额较大,如人参项目、亳州特色中药材产业园、电商及连锁业务建设等。并且,公司募投资金投入房产建设领域的数额较大,如2016年竣工的价值4.81亿元的亳州太安堂广场、预计投入2亿元正在兴建的长白山人参产业园、以及2017年预计投入15亿元的广州医药电商产业园。一方面,重金投入的这些项目还没有为公司带来预期收益,另一方面,如此大金额的房产投资给人感觉更像一家房产开发公司而非药企。

太安堂流动资金很少,近几年的自由现金流均为负值,具有一定的经营风险。与此同时,公司真正投入主业经营的资金量相对较少,产品的研发投入一直较少,2016年年报显示研发费用3042万元,占营业收入比仅0.99%,自2011年并购杉源资本后,产品线就没有进行补充。如此,也难怪太安堂在资本市场无较大起色。

公司近几年定增募资

数据来源:公司年报

外延并购扩张产品线

切入医药电商领域

上市之初公司主要业务以皮肤药为主,近年来在经过系列外延式资产并购整合和内生业务快速发展后,目前拥有包括乳膏剂、软膏剂、片剂、胶囊剂、丸剂、溶液剂(外用)等多个剂型,拥有药品批准文号近四百个,其中包括麒麟丸、祛痹舒肩丸、心宝丸、心灵丸、通窍益心丸、参七脑康胶囊、丹田降脂丸、消炎癣湿药膏等25个国内独家品种和特色品种,形成太安堂药业特色品种大格局体系(2017年半年报显示)。其中,太安堂麒麟丸近几年销售额高速增长,不孕不育类产品麒麟丸,2017上半年销售额1.7亿,同比增长45%。

2014年9月,太安堂以3.5亿元收购广东康爱多连锁药店有限公司,快速切入医药电商领域。收购时双方承诺康爱多2014年、2015年、2016年和2017年实现的销售收入分别不低于2.8亿元、6.4亿元、11.5亿元和14.5亿元,实现的净利润分别不低于500万元、800万元、2000万元和3000万元。据太安堂年报,康爱多2014年营收8321.5万元、营业利润约74万,2015年营收7.49亿元、亏损2687万元,2016年营业收入13.3亿元、净利润868万。过去三年,康爱多的营收保持近132%的复合增长率,大幅高于营收承诺,但净利润与预期差距较大。2017年上半年,康爱多实现营业收入6.33亿元,净利润1575万元,与去年同期相比增长118%。2017年有望实现承诺利润,预示着康爱多与母公司资源的良好整合。

公司主要并购事件(单位:万元)

数据来源:公司年报,网络公开资料

全产业链布局,多线作战,既是机遇也是挑战,医药行业老字号太安堂能否各个击破,重现昔日辉煌,值得期待。